花旗:理文造纸维持买入评级 目标价升至8.6港元

来源: 时间:2021年08月05日 11:54

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

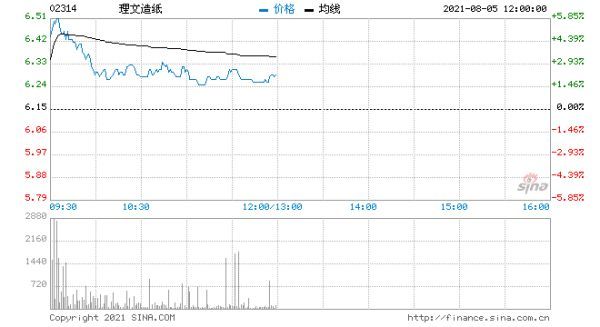

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 花旗发布研究报告称,维持理文造纸(02314)“买入”评级,目标价由8.4港元升至8.6港元,上半年股东应占纯利19.4亿元,同比升近45%,略高于该行19亿元的预测,将2021-23财年的利润预测提高了4%至6%。

报告中称,公司管理层没有披露新产能计划的细节和在广西主要投资的最新情况,据该行模型显示,在2021财年每股盈利复合增长率达25%的强劲增长之后,到2023年的两年每股盈利复合增长率将会回落至4%。在造纸业中,该行更偏好玖龙纸业(02689),因具有更高的销量增长前景。

海量资讯、精准解读,尽在新浪财经APP责任编辑:李双双

相关知识

花旗:理文造纸维持买入评级 目标价升至8.6港元

美银证券:创科实业维持买入评级 目标价升至170港元

野村:中国移动维持买入评级 目标价升3%至67港元

花旗:和记电讯香港维持中性评级 目标价降至1.47港元

瑞银:中国移动维持买入评级 目标价升5.2%至80港元

花旗:对香港银行股的看法更为积极 行业首选为中银香港

小摩:建业新生活维持中性评级 目标价降至7.1港元

高盛:恒生银行维持中性评级 目标价160港元

国金证券:信义光能维持买入评级 目标价20港元

东吴证券:舜宇光学维持买入评级 目标价308.9港元

网址: 花旗:理文造纸维持买入评级 目标价升至8.6港元 http://www.shhpp.com/newsview124784.html

推荐社会

- 1王灿前夫 王灿的第一任老公 8297

- 2包养百位嫩妹一夜9女,台湾富 6776

- 3猎艳?猎物!男子出国猎艳被间 4565

- 4这个打架子鼓的王安宇也太帅了 4405

- 5神仙选手!16岁全红婵已跳出 4028

- 6圆桌|从人和故事出发,谈谈推 3870

- 7读刘慈欣的《三体》:技术统治 3804

- 8真希望他们只是万千寻常人家中 3613

- 9导播:人都到齐了,来个大杂烩 3435

- 10孟子义李昀锐《奔跑吧》路透曝 3174

社会热点排名