中金:腾讯维持中性评级 目标价降11%至610港元

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

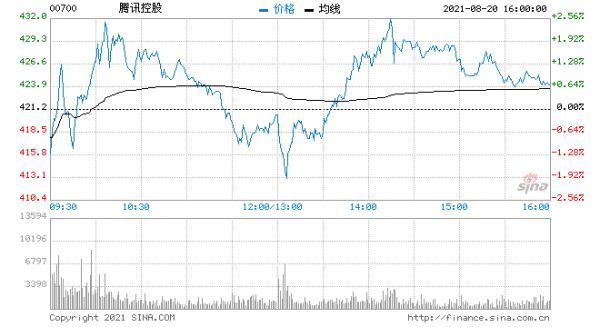

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 中金发布研究报告称,维持腾讯(00700)“中性”评级,目标价降低11%至610港元,下调2022年盈利预测3%,公司第二季收入同比增长20%至1,383亿元人民币(下同),符合市场预期。非通用准则净利同比增13%至340亿元,高于一致预期3.7%,主要因毛利率高于预期,营销费用率低于预期。

报告中称,期内腾讯手游收入增速有所下滑,同比增长13%至408亿元,其中海外游戏表现亮眼,收入以一致汇率计算同比增长37%至108亿元。展望全年,由于新作推迟上线等影响,该行预计手游业务同比增速13%。

该行表示,广告方面,受益于小程序广告,微信朋友圈广告库存的增加以及易车网广告收入的合并,2021广告同比增23%至228亿元。短期受教育政策影响及用户隐私保护升级,预计全年广告收入同比增速将下滑至19%。另报告称,企业服务受益于企业微信,腾讯会议和云计算等全生态业务矩阵的打造,将持续成为公司未来重要的增长引擎之一。未成年人防沉迷游戏系统持续升级,预计腾讯未来将着力于提升内容质量。

报道提到,税率方面,腾讯重点软件企业认证暂时未受影响,该行预计2021年有效税率将大致维持2020年水平,相信腾讯在面对平台公司社会责任,用数字化手段响应国家战略上,都有较早的思考和布局,长期业务上商业模式实质受动摇的可能性比较小。

中金称,由于第二季净利润超预期,维持2021年盈利预测不变。尽管公司面对着一些短期难以落地的风险,但由历史估值来看,腾讯目前已经在中等偏低的位置,为市场上各种担忧提供了相对从容的缓冲,后续公司有望通过业务和收入上的韧性,逐步缓解市场的担忧。

海量资讯、精准解读,尽在新浪财经APP责任编辑:李双双

相关知识

中金:腾讯维持中性评级 目标价降11%至610港元

小摩:恒安国际维持中性评级 目标价降至48港元

小摩:建业新生活维持中性评级 目标价降至7.1港元

高盛:恒生银行维持中性评级 目标价160港元

花旗:和记电讯香港维持中性评级 目标价降至1.47港元

交银国际:国泰航空降至中性评级 目标价降至7.13港元

野村:中国移动维持买入评级 目标价升3%至67港元

瑞银:中国移动维持买入评级 目标价升5.2%至80港元

美银证券:ESR下调至中性评级 目标价降至26.5港元

国金证券:信义光能维持买入评级 目标价20港元

网址: 中金:腾讯维持中性评级 目标价降11%至610港元 http://www.shhpp.com/newsview127076.html

推荐社会

- 1王灿前夫 王灿的第一任老公 8297

- 2包养百位嫩妹一夜9女,台湾富 6776

- 3猎艳?猎物!男子出国猎艳被间 4565

- 4这个打架子鼓的王安宇也太帅了 4405

- 5神仙选手!16岁全红婵已跳出 4028

- 6圆桌|从人和故事出发,谈谈推 3870

- 7读刘慈欣的《三体》:技术统治 3804

- 8真希望他们只是万千寻常人家中 3613

- 9导播:人都到齐了,来个大杂烩 3435

- 10孟子义李昀锐《奔跑吧》路透曝 3174