自购款锁利神器:增额终身寿

原标题:自购款锁利神器:增额终身寿

上周推荐了商业养老金,还有月交的选项,每个月固定强制储蓄。很多朋友表示简直就是双十一忏悔良药。

其实我用「强制储蓄」这个观念挺少的。我是个特别反感别人限制我花钱的人,认同人生的快乐有相当的部分来自消费升级。

每次听到「拿铁理论」我都要翻白眼,喝杯咖啡也关你的事?

对于我而言更多的问题不是如何存钱,而是在目前的光景下,手上有钱应该怎么去放?

去年趁着4.025%预定利率年金停售,给自己投了个当时市场上收益最高的产品,5万每年10年期缴费。讲真,当时就是买着玩。4%复利的保险储蓄,收益和安全性肯定是没问题的。没想太多对我的用途和意义。

本以为今年对保险储蓄不会再爱了。可是开年就打脸,自购了一份10万每年,5年期缴费的增额终身寿。

今天就推荐一下,我心中的兼具灵活和锁利功能的良器,增额终身寿。

01 什么叫锁利这两年各种爆雷把看到高收益就往里冲的投资者教育过几轮后,大家都逐渐明白了:理财是一件需要技术的事。

我的简单总结是:越是拍着胸脯承诺安全的产品越要留个心眼。

目前保本保收益的储蓄,只有三个:

1. 国债

2. 银行的50万以内的定存

3. 保险合同写明的利益

这三个选项,国债和银行定存都有期限的限制,只有保险是终身制。

增额终身寿是如何实现锁利终身?

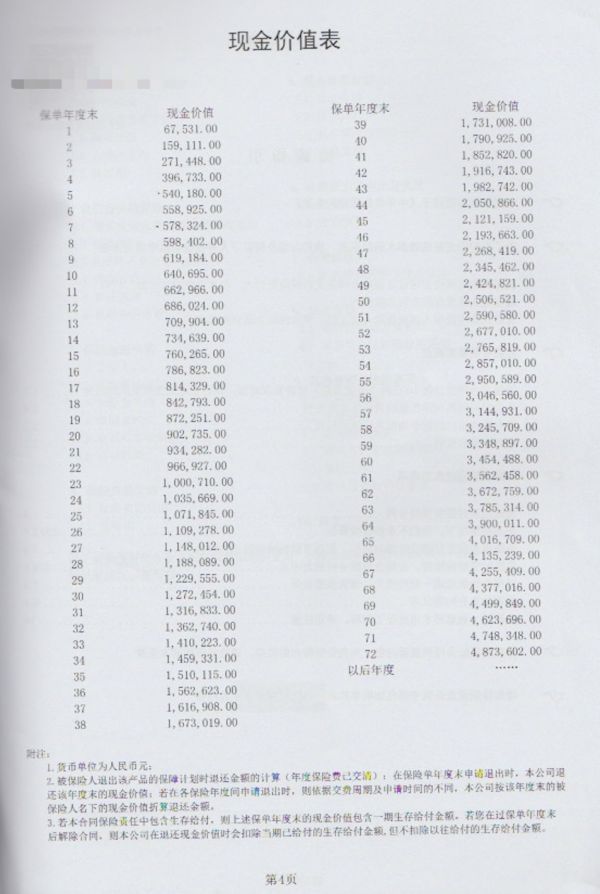

大家知道长期保险都有个名词叫「现金价值」。代表保险单所具有的价值,通常体现为解除合同时,保险公司应当退还的金额。

现金价值额会以具体的年期和数据体现在合同里,不是预期,不是浮动,保证兑付。

以我自购的这份产品的现金价值表为例。

10万每年,5年交完

第五年末现金价值=540,180元

用每年的数据➗上一年的数据:

558925➗540180=1.0347 3.47%递增

578324➗558925=1.0347 3.47%递增

598402➗578324=1.0347 3.47%递增

619184➗598402=1.0347 3.47%递增

……

此处3.47%是复利递增,而我们知道国债和定存一般都是谈单利。如果给3.47%复利足够长的时间,如何对应单利呢?

3.47%复利滚动5年,单利相当于3.72%

3.47%复利滚动10年,单利相当于4.06%

3.47%复利滚动20年,单利相当于4.89%

3.47%复利滚动30年,单利相当于5.94%

3.47%复利滚动50年,单利相当于9.00%

利率下行一方面是经济放缓后,拉动内需的方式;一方面也是中国金融体系良性发展的必然结果。

去年保险可以锁4%的利,

今年还能锁3.5%的利,

明年,可能2.5%也要笑。

02 什么叫灵活这么多年,保险最被人诟病的缺点就是不灵活。

之前的保险行业用很多故事,让客户能够接受这种不灵活。但是增额终身寿,从某种意义上解决了这种不灵活。

还是以上面现金价值表为例。

前四年的现金价值是无法持平保费的。

很简单,保险公司不想你这么早退保。

和好的基金一样。我们也要给保险的资管足够的锁定期去进行长期投资规划。而且保险不是用来干短期存款的,什么都让保险干了,银行还能干嘛?

但是第五年现金价值回正后,就有保险前所未有的灵活度了。

1. 我要用钱,要用很多钱。

随时退保,拿回全部现金价值金额。但是退保后,就无法重新买回。

2. 我要用钱,要用一部分钱。

申请减保领取,从现金价值可提取任意金额。但是提取了,就不能再塞回来。

3. 我要用钱,短暂周转。

申请保单贷款,最高可贷现价的80%。用完再还回来,继续保持复利生息。

只要不是明确短期要使用的资金,我觉得都可以锁上再说。先拿3.5%复利在手,之后想干嘛也都可以拥有。

03 为什么它是终身寿险今年前几个跟着我买的客户,我忘记特别强调这款产品是「终身寿险」。也有拿到合同后来问我的,我想买的是储蓄,为什么它是终身寿险?

现在我会特别强调一下终身寿的意义。

终身寿险的保费是用来干两个事:

1. 购买身故杠杆的保障成本;

2. 用于现价利递增的储蓄部分。

增额终身寿是把身故杠杆压缩到极致后,最大程度的把保费用于现金价值的递增。对比传统年金,增额终身寿的优势很多:

1. 有一种灵活叫做想取就取,还有一种灵活叫做想不取就不取。

传统的年金储蓄,年金是必须领取的,而领取后就不能再继续锁定3.5%的复利收益。所以增额终身寿没有年金的强制性领取,让资金最大限度的锁利。

2. 增额终身寿有着「终身寿」的皮囊。

特定情况下,寿险的法律定义比年金更有说服力。能最大程度的让财产权集中,按照投保人意愿给到特定受益人。

04 未来储蓄险的趋势预判利率持续下行,3.5%锁利的增额终身寿也不会在市场上存在太长时间。

不看远了,就看香港热销的储蓄险,「充X未来」「X升」,其实就能看到国内储蓄险未来的趋势—低保底收益+分红,而分红是浮动不确定的。

投资连结险可能也会重出江湖,成为主流,到时候会更考验保险销售人员和客户的专业度。

无脑锁利,极致安全,相对灵活,

是我对增额终身寿认可的关键词。

股票配专业,基金配眼光,

国债配情怀,存款配灵活,

增额终身寿配万物。

责任编辑:

相关知识

自购款锁利神器:增额终身寿

3种“长寿花”,家中养一盆,增福、增寿还招财,养100盆也不多!

棺材店贴出上联:“人无千岁寿”,下联一出,棺材店客人不减反增

年内券商斥资137亿元参与47家上市公司定增 认购金额同比暴增36倍

李世民增寿20年除感谢崔判官外,还需要感谢13个人,他们是谁?

读《聊斋》:宋秀才侍母至孝感动关公,增寿九年!

国家一级艺术大师-黄锁瑞

券商定增募资“大缩水”

北上资金连续八周扫货A股 累计流入额刷新纪录

三代人的取暖神器

网址: 自购款锁利神器:增额终身寿 http://www.shhpp.com/newsview27207.html

推荐社会

- 1王灿前夫 王灿的第一任老公 8297

- 2包养百位嫩妹一夜9女,台湾富 6776

- 3猎艳?猎物!男子出国猎艳被间 4565

- 4这个打架子鼓的王安宇也太帅了 4405

- 5神仙选手!16岁全红婵已跳出 4028

- 6圆桌|从人和故事出发,谈谈推 3870

- 7读刘慈欣的《三体》:技术统治 3804

- 8真希望他们只是万千寻常人家中 3613

- 9导播:人都到齐了,来个大杂烩 3435

- 10孟子义李昀锐《奔跑吧》路透曝 3174